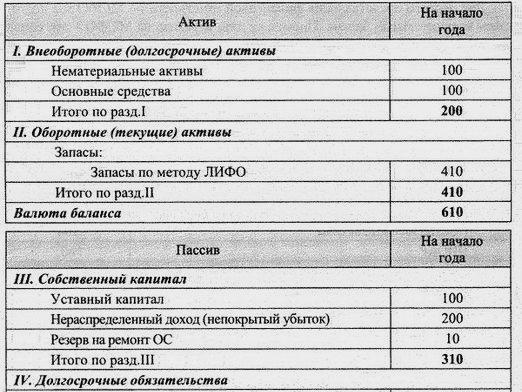

Co je pasivní?

Pasivní je doba účtování, jedna z částí rozvahy společnosti. Pasiva je umístěna na pravé straně rozvahy a je opakem aktiva.

Aktivum obsahuje informace o všech zdrojíchpodniky, které lze využít k dosažení zisku (nemovitost, zařízení, doprava, peníze, akcie, nehmotný majetek). V rozvaze jsou uvedeny zdroje pro získání těchto aktiv.

Informace o tom, jaké zůstatky a aktiva jsou, naleznete v článcích:

- Jak číst rovnováhu

- Co jsou to jmění?

Struktura závazků

Co je pasivní? Vzhledem k tomu, jaké jsou aktiva podniku založená? Existují tři takové zdroje:

- Povolený kapitál.

- Zisk z výrobních a investičních činností.

- Splatné účty.

Závazek je pasivapodniky pro širokou škálu jednotlivců a organizací, pro které je třeba provést další výpočty. K těmto osobám a organizacím patří: zakladatelé, investoři, věřitelé (banky), dodavatelé, podniky veřejné správy, podnikový personál, daňové úřady, penzijní fondy atd.

V pasivním seznamu jsou uvedeny všechny směry, na které mohou majetek unikat.

Bilance pasiv a aktiv

Závazky společnosti by měly být vždy stejnéaktiva. Pokud např. Organizace koupí zařízení za 150 tisíc rublů, bude se její hmotný majetek zvýšit o tuto částku. Ale podobný dluh bude vůči dodavateli (pasivní). Po úplném výpočtu se pasivní likvidace eliminuje. V důsledku toho se částka na účtu vypořádání sníží (aktivum se sníží).

Pokud se závazky neodpovídají aktivům, pak zůstatek je nesprávně snížen. A to není rovnováha, ale nerovnováha.